Корректировка счет фактуры у налогового агента. Отражение учета НДС при исполнении обязанностей налогового агента? Составление счетов фактур по налоговому агенту

по учету НДС при исполнении обязанностей налогового агента по операциям, предусмотренным пп.1-3 ст.161 НК РФ (аренда или приобретение государственного или муниципального имущества, приобретение товаров, услуг у иностранного лица).

Перед чтением данной инструкции ознакомьтесь со статьей в нашей базе знаний (ссылка ниже).

Учет НДС по операциям, предусмотренными п.1-3 ст.161, в программе Инфо-Бухгалтер, можно условно разделить на два этапа :

1. Собственно выписка счет-фактуры от имени арендодателя, иностранного лица (далее в тексте - Поставщик) налоговым агентом

2. Принятие к вычету сумм НДС, исчисленных, удержанных и уплаченных налоговым агентом

В данной инструкции рассмотрен вариант оформления счет-фактур от лица Департамента имущества, но он подходит также и для приобретение товаров, услуг у иностранного лица.

Оформление(выписка) счета-фактуры налоговым агентом от имени поставщика

1. Налоговый агент сам выставляет счет-фактуру (за арендодателя, «агентские» счета-фактуры) и регистрирует его в книге продаж, используя бланк Докум е нты >> Заполнение >> >> 2 . Счёт-фактура .

Необходимо выписать счет-фактуру от имени поставщика (арендодателя) и указать код операции 06 . Для этого в поле «Вариант выписки» необходимо выбрать одно из значений: «на отгрузку(п.1-3 ст.161 НК) » или «на оплату(п.1-3 ст.161 НК) ». (Рис.1)

Рис. 1: Окно выбора полей "Вида выписки" и "Кода вида операции"

Нужно отобразить данные об оплате:

1. Если не будет данных по оплате , то нельзя будет принять к вычету исчисленный НДС.

2. При вводе суммы оплаты необходимо эту сумму указывать без НДС .

Рис. 2: Пример заполнения данных об оплате "Счет-фактура"

Рис. 3: Пример проводок об оплате счет-фактуре

После пересчета появляется окно проводок об оплате по счет-фактуре контрагентом и выделение налога на добавленную стоимость (Рис. 3).

Рис. 4: Окно "Список товаров и услуг к документу"

Рис. 5: Пример печатной формы счет-фактуры

Принятие к вычету сумм НДС исчисленных и уплаченных налоговыми агентами

Для принятия НДС к вычету необходимо воспользоваться бланком Д о кументы >> Заполнение >> 3. Счета, счета-фактуры, накладные, прайс-лист >> 18 . Принятие к вычету НДС налоговыми агентами по операциям, предусмотренными п.1-3 ст.161 НК РФ или типовой операцией .(Рис. 6)

Рис. 6: Окно настройки принятия к вычету уплаченных сумм НДС

После выбора этого бланка или операции появляется окно Налоговые агенты: Принятие к вычету уплаченных сумм НДС .

В этом окне параметр настройки Формировать проводки установлен в значение Да , его можно не менять.

Рис. 7: Окно выбора счет-фактуры

В появившейся таблице (Рис.7) добавляем запись и заполняем поля «Дата принятие к вычету» , «Период принятия» и «Регистр. сф в кн. пок.» . Поле «Период принятия» не обязательно к заполнению и позволяет сформировать распределение вычетов по умолчанию: при значении «месяц » - в следующем квартале суммы НДС будут приняты к вычету равными долями по каждому месяцу следующему квартала, при «квартал » - будет одна запись на первый месяц следующего квартала на всю суммы уплаченного НДС.

Поле «Регистр. сф в кн. пок.» отвечает за отображение счета-фактуры одной или несколькими строками (если, например сумма НДС уплачивается долями по месяцам, и налоговый агент предоставляет в налоговую инспекцию книгу покупок каждый месяц, тогда нужно чтобы суммы вычетов отражались за каждый месяц) в книге покупок.

При вводе автоматически появляется таблица распределения вычетов со сформированными данными по вычетам по умолчанию, либо пустая, (если мы сами хотим ввести данные). Самостоятельно вызвать таблицу вычетов можно по полю «Сумма, принятая к вычету» (Рис. 8).

Рис. 8: Таблица распределения вычетов

В результате данной операции появится новая хозяйственная операция (Рис.9).

Рис. 9: Окно проводок по принятию к вычету

Включение в состав затрат сумм оплаты (не обязательная проводка, они формируется и при выписке счета-фактуры, но если нужно включать в состав затрат оплату частями, то тогда заполняем соответствующее поле в таблице вычетов). В таком случае получается другая хозяйственная операция (Рис. 10).

Любая организация (индивидуальный предприниматель) в своей хозяйственной деятельности может столкнуться с необходимостью исчисления и уплаты в бюджет НДС, действуя в качестве не только налогоплательщика, но и налогового агента. Особенности учета НДС при исполнении обязанностей налогового агента были рассмотрены ФНС России в письме от 12.08.2009 № ШС-22-3/634@. В данной публикации методисты фирмы "1С" рассказывают, как положения указанного документа реализованы в "1С:Бухгалтерии 8". Описанный в статье порядок планируется реализовать во всех решениях на базе "1С:Предприятия 8".

Нормативное регулирование

В соответствии со статьей 24 НК РФ налоговыми агентами являются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ.

Обязанности налогового агента по НДС могут возникнуть у хозяйствующего субъекта в следующих ситуациях:

- при приобретении товаров (работ, услуг) у иностранных организаций, не состоящих в России на налоговом учете (п. 1 ст. 161 НК РФ);

- при аренде государственного или муниципального имущества непосредственно у органов государственной власти и местного самоуправления (абз. 1 п. 3 ст. 161 НК РФ);

- при приобретении на территории России государственного или муниципального имущества, не закрепленного за государственными (муниципальными) организациями (абз. 2 п. 3 ст. 161 НК РФ);

- при реализации на территории России имущества по решению суда (п. 4 ст. 161 НК РФ);

- при реализации на территории России конфискованного или бесхозяйного имущества, а также кладов, скупленных ценностей и ценностей, перешедших к государству по праву наследования (п. 4 ст. 161 НК РФ);

- при деятельности в качестве посредника на основе договоров поручения, договоров комиссии или агентских договоров (с участием в расчетах) в случае реализации товаров (работ, услуг, имущественных прав) иностранными организациями, не состоящим в России на налоговом учете (п. 5 ст. 161 НК РФ).

При этом исполнение обязанностей налогового агента не зависит от того, является или нет хозяйствующий субъект налогоплательщиком по НДС. Налоговым агентом, при условии осуществления поименованных выше операций, будет являться любая организация (индивидуальный предприниматель) независимо от применяемого налогового режима либо наличия освобождения от уплаты НДС по статье 145 НК РФ.

Однако обязанность налогового агента зависит не только от категории хозяйствующего субъекта, но и от категории лица, за которого осуществляется исполнение обязанности по уплате налога. Например, "при реализации имущества во исполнение судебных решений, вынесенных в отношении лиц, не являющихся налогоплательщиками НДС, уполномоченные лица, осуществляющие реализацию такого имущества, налоговыми агентами не являются и на них соответственно, обязанность удерживать и перечислять в бюджет налог на добавленную стоимость не возлагается" (письмо Минфина России от 11.11.2009 № 03-07-11/300).

Учитывая, что порядок учета НДС налоговыми агентами несколько отличен от общепринятого порядка, предусмотренного для налогоплательщиков, остановимся на основных положениях письма ФНС России от 12.08.2009 № ШС-22-3/634@.

В настоящей статье рассмотрим особенности оформления счетов-фактур и внесения в них изменений, а также применения вычетов НДС, характерных для двух категорий налоговых агентов - арендаторов/покупателей государственного (муниципального) имущества и покупателей товаров (работ, услуг) у иностранных лиц.

Следует отметить, что в типовой конфигурации "1С:Бухгалтерии 8" не автоматизированы относительно редко встречающиеся (специфические) операции, например: исполнение обязанностей налогового агента по НДС при реализации бесхозяйных и конфискованных ценностей. Реализация на условиях посредничества товаров, принадлежащих иностранным фирмам, не состоящим на учете в налоговых органах в РФ, в программе реализована. Указанный вопрос имеет свою специфику, и в настоящей статье мы его касаться не будем.

Бухгалтерский учет обязательств по НДС

Для обособления операций по учету НДС при исполнении обязанностей налогового агента в программе "1С:Бухгалтерия 8" выделен счет 68.32 "НДС при исполнении обязанностей налогового агента". При формировании проводок используется также вспомогательный счет 76.АН "Расчеты по НДС при исполнении обязанностей налогового агента".

Оформление счетов-фактур

В соответствии с пунктом 3 статьи 168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав, а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Как отмечается в письме ФНС России от 12.08.2009 № ШС-22-3/634@, налоговые агенты, также как и налогоплательщики НДС, обязаны оформлять счета-фактуры. При этом порядок оформления таких счетов-фактур будет отличен от общепринятого. В таблице № 1 рассмотрены особенности оформления счетов-фактур налоговыми агентами при приобретении товаров (работ, услуг) у иностранных организаций, не состоящих на учете в РФ, а также при аренде государственного или муниципального имущества.

Таблица 1.

Строка счета-фактуры |

||

Налоговые агенты, арендующие государственное (муниципальное) имущество |

Налоговые агенты, приобретающие товары (работы, услуги) у иностранных организаций, не состоящих в России на налоговом учете |

|

Строка 2 |

Приводится полное или сокращенное наименование продавца (указанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога |

|

Строка 2а |

Приводится место нахождения продавца (указанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога |

|

Строка 2б |

Приводится идентификационный номер и код причины постановки на учет продавца (указанного в договоре с налоговым агентом) |

Ставится прочерк |

Строка 3 |

||

Строка 4 |

Ставится прочерк (по приобретаемым работам или услугам) |

|

Строка 5 |

Указывается номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретенных услуг и (или) имущества |

Указывается номер и дата платежно-расчетного документа, свидетельствующего о перечислении суммы налога в бюджет (при приобретении работ, услуг) |

Дополнительно необходимо обратить внимание, что также ставятся прочерки по строке 5 счета-фактуры при применении безденежной формы расчетов.

В отношении заполнения отдельных граф счетов-фактур стоит учитывать, что в графе 7 "Налоговая ставка" следует указывать ставку налога, определенную пунктом 4 статьи 164 НК РФ (10/110 или 18/118).

В "1С:Бухгалтерии 8" счет-фактура вводится на основании документа оплаты или обработкой Регистрация счетов-фактур налогового агента. Под документом оплаты в данном случае понимается документ, которым зарегистрирована оплата поставщику.

Документ Счет-фактура выданный (см. рис. 1) формирует проводку

Дебет 76.НА Кредит 68.32.

Рис. 1

Уплата налога в бюджет

В том налоговом периоде, в котором налоговый агент начислил налог, он должен на основании счета-фактуры внести необходимую запись в Книгу продаж.

Для обеспечения полноценного отражения в подсистеме НДС в "1С:Бухгалтерии 8" произойдут следующие изменения в отношении уплаты суммы налога.

Ранее регистрация факта уплаты "агентского" НДС в бюджет осуществлялась с помощью специального документа с соответствующим названием - Регистрация оплаты НДС в бюджет. Автоматически эта уплата не регистрировалась (в связи с тем, что в платежных поручениях на уплату налога в бюджет не указывалось, по какому договору и за какого налогоплательщика производится уплата налога налоговым агентом).

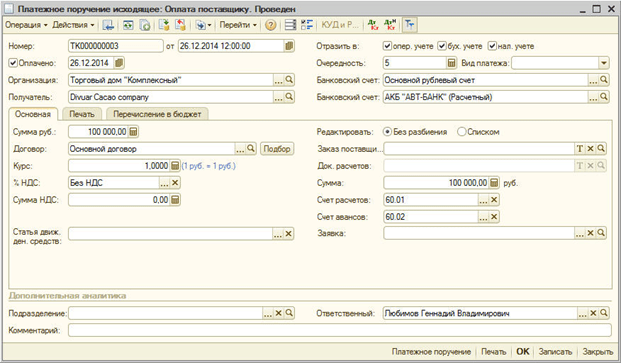

С выходом новых версий вводить документ Регистрация оплаты НДС в бюджет не потребуется. В данном случае (для отражения уплаты налога) в платежном документе на перечисление НДС указывается поставщик, договор и документ оплаты поставщику, по которому было произведено начисление НДС - см. рис. 2.

Рис. 2

Вычет НДС

Начисление налога в бюджет налоговым агентом производится либо при предварительной оплате (в полном объеме или при частичной оплате) товаров (работ, услуг), до момента их принятия на учет, либо при оплате принятых на учет товаров (работ, услуг). Поэтому необходимо иметь в виду следующее.

Правила применения налоговых вычетов "по авансам выданным" распространяются только на суммы налога, предъявленные продавцом товаров (работ, услуг), имущественных прав и при наличии у налогоплательщика НДС-покупателя счета-фактуры, выставленного продавцом при получении оплаты, частичной оплаты. Соответственно, эти правила не распространяются на налоговых агентов-покупателей, уплачивающих в бюджет НДС с сумм предоплаты (в полном объеме или при частичной оплате) товаров (работ, услуг), до момента их принятия на учет. Связано это с тем, что у таких налогоплательщиков не будет счетов-фактур, выставленных продавцами.

Суммы налога, уплаченные в бюджет налоговыми агентами, подлежат вычету при наличии счета-фактуры, составленного при предварительной оплате товаров (работ, услуг) только после принятия их на учет и при наличии соответствующих первичных документов (подтверждающих факт их принятия на учет).

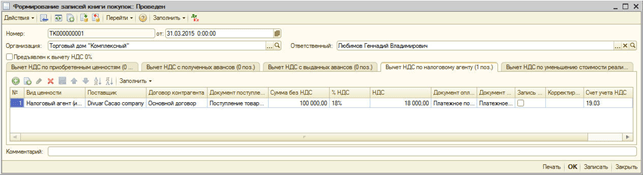

Вычет НДС в программе "1С:Бухгалтерия 8" отражается, по общему правилу, на отдельной закладке документа Формирование записей книги покупок (см. рис. 3).

Рис. 3

Напомним, что для организаций, в учете которых отсутствуют сложные операции реализации, например, по ставке НДС 0%, без НДС программа поддерживает упрощенный учет НДС без использования регламентных документов. В упрощенном режиме учета проводки по вычету и начислению НДС, а также записи в регистры НДС покупки и НДС продажи, по данным которых строятся книга покупок, книга продаж и декларация по НДС, формируются первичными документами. В таком случае вычет НДС учитывается при применении документа Отражение НДС к вычету - см. рис. 4.

НДС налогового агента учитывается если:

покупка товаров осуществляется в иностранной валюте у нерезидента;

имущество берется в аренду;

имущество продается.

Чтобы учесть НДС используются счета 76.НА и 68.32. Предлагаем разобрать все три ситуации и определить особенность оформления счета-фактуры.

Главным условием при покупке товаров в иностранной валюте у нерезидента является правильное заполнения параметров договора:

Вид договора – указываем «С поставщиком»;

Организация выступает в качестве налогового агента по уплате НДС – отмечаем галочкой;

Вид агентского договора – указываем, «Нерезидент».

Оформляем поступление товаров стандартным способом, но без регистрации счета-фактуры:

В движении документа будет использован субсчет 76.НА, а не привычный счет взаиморасчетов.

Для отражения НДС будет использоваться специальная обработка, которую можно найти на вкладке меню «Банк и касса» раздел «Регистрация счетов-фактур» журнал «Счета-фактуры налогового агента»:

Открываем форму. Необходимо только задать период и название организации-агента (если программа 1С используется для ведения бухгалтерии нескольких фирм одновременно, например, при удаленном использовании 1С онлайн). Заполнение автоматическое через нажатие «Заполнить», при этом в табличной части отобразятся все необходимые документы.

Через нажатие «Выполнить» будут сформированы и зарегистрированы счета-фактуры:

В форме счета-фактуры обратим внимание на указанную ставку НДС - «18/118» и обозначение кода операции- 06.

Проводки будут отражать специальные счета 76.НА и 68.32, которые добавлены в план счетов:

Сумма НДС для обязательной уплаты в бюджет проверяется через отчет «Книга продаж» и через документ «Декларации по НДС». Формирование отчета «Книга продаж» происходит в разделе «Отчеты по НДС».

При этом указывается период формирования и название организации-плательщика налога:

Формирование декларации по НДС осуществляется в разделе «Отчетность» пункт «Регламентированные отчеты», «Декларация по НДС». Значение суммы для оплаты будет отражаться на странице 1 раздел 2 в строке 060:

Оплачивается налог через типовые документы программы 1С «Платежное поручение» и «Списание с расчетного счета», в которых обязательно должен быть указан «Вид операции» - «Уплата налога».

Обратите внимание, что для корректного списания НДС нужно указывать счет 68.32.

После этого принимаем к вычету НДС. Переходим на вкладку меню «Операции» раздел «Регламентные операции НДС».

Создаем документ «Формирование записей книги покупок» и открываем вкладку «Налоговый агент»:

Проводим документ и смотрим движение по документу «Формирование записей книги покупок»:

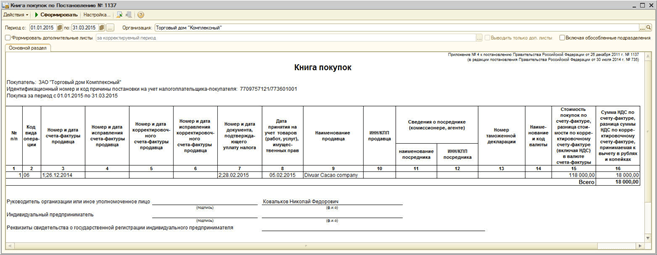

Затем переходим к формированию документа «Книга покупок», который расположен в разделе «Отчеты по НДС». Колонка «Наименование продавца» будет фигурировать не организация-агент, а организация-продавец:

Если просмотреть декларацию, то на странице 1 раздел 3 срока 180 можно увидеть значение суммы для вычета по операции налогового агента:

Реализация имущества через налогового агента оформляется с указанием правильного вида договора и с соблюдением регламента учета ОС:

Ниже приводим последовательность оформления для учета счетов-фактур налоговым агентом:

создание агентский договор;

оприходование товаров или услуг с указанным договором;

оплата товаров или услуг поставщику

регистрация счета-фактуры налогового агента;

уплата НДС в бюджет;

принятие НДС к вычету через документ «Формирование записей книги покупок».

В соответствии со ст. 161 НК РФ организации могут выступать в качестве налоговых агентов.

В программе автоматизированы следующие случаи, когда организации могут выступать в качестве налоговых агентов:

- при аренде федерального, муниципального имущества либо имущества субъектов федерации у органов государственной власти или управления;

- при приобретении на территории РФ товаров, работ, услуг у иностранных организаций, не состоящих на учете в налоговых органах РФ;

- при покупке государственного (муниципального) имущества;

- при реализации товаров иностранных лиц, не состоящих на учете в налоговых органах РФ на основе договоров комиссии.

Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет соответствующую сумму НДС. В данном разделе на примере рассматривается отражение хозяйственных операций организации при исполнении обязанностей налогового агента при приобретении товаров у иностранной организации, не состоящей на учете в налоговых органах РФ.

Для отражения операций необходимо выполнить следующее:

1. Регистрация договора с исполнением обязанностей налогового агента.

Зарегистрируем договор в справочнике "Договоры контрагентов":

- выберем вид договора - С поставщиком,

- установим флажок "Организация выступает в качестве налогового агента по уплате НДС",

- выберем вид агентского договора,

- укажем обобщенное наименование.

2. Перечисление предварительной оплаты

Для этого нужно зарегистрировать документ "Платежное поручение исходящее" (меню "Документы -Денежные средства").

3. Регистрация выданного счета-фактуры

При перечислении оплаты поставщику по договору с исполнением обязанностей налогового агента нужно выставить счет-фактуру.

Счет-фактуру можно сформировать автоматически обработкой "Регистрация счетов-фактур налогового агента" (меню "НДС - Регистрация счетов-фактур налогового агента") или ввести вручную на основании документа оплаты.

Формирование счетов-фактур налогового агента и их проведение производится по кнопке "Выполнить". При выполнении обработки создаются счета-фактуры и обновляются данные счетов-фактур, созданных ранее.

При проведении счетов-фактур налогового агента производится начисление сумм НДС к уплате в бюджет: запись по дебету счета 76.НА "Расчеты по НДС при исполнении обязанностей налогового агента" и кредиту счета 68.32 "НДС при исполнении обязанностей налогового агента".

Сумма начисленного НДС отражается в книге продаж.

В счете-фактуре номенклатура заполняется обобщенным наименованием из договора. Наименование номенклатуры можно указывать в счете-фактуре вручную.

4. Оприходование товаров

Зарегистрируем документ "Поступление товаров и услуг" с видом операции "Покупка, комиссия" (меню "Документы – Закупки"). Для зачета аванса с поставщиком выполним обработку "Восстановление последовательности расчетов с контрагентами" (меню "Документы – Дополнительно").

Формируются проводки:

5. Перечисление НДС в бюджет

Факт перечисления НДС в бюджет регистрируется документом "Платежное поручение исходящее" с видом операции "Перечисление налога" (меню "Документы - Денежные средства").

В документе обязательно нужно указать контрагента, договор и документ расчетов, которым было оформлено перечисление оплаты поставщику.

6. Регистрация суммы НДС в книге покупок

Записи книги покупок по суммам НДС к вычету при исполнении обязанностей налогового агента отражается в документе "Формирование записей книги покупок" на закладке "Вычет НДС по налоговому агенту". Табличная часть автоматически заполняется по кнопке "Заполнить".

При проведении формируются проводки:

Заполняя корректировочный счет-фактуру, в строке 1б, предусмотренной для реквизитов первоначального счета-фактуры, укажите реквизиты налоговой накладной. А в графе 1а «Показатели в связи с изменением стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав» по строке А (до изменения) проставьте соответствующие показатели из налоговой накладной. Внимание: будьте готовы подтвердить проверяющим правильность расчета НДС первичными документами и соглашением с контрагентом об изменении цены. В рассматриваемой ситуации из-за того, что цена меняется, и у продавца, и у покупателя возникает разница между первоначальной и скорректированной стоимостью поставленных товаров (работ, услуг). Когда стоимость уменьшается, эту разницу к вычету принимает продавец. А когда увеличивается – вычет вправе применять покупатель.

Бухгалтерские и юридические услуги

Авторы комментируемого письма, прежде всего, напоминают положения пункта 5 статьи 161 Налогового кодекса Российской Федерации. В указанном положении сказано, что при реализации товаров на территории России иностранным лицом, которое не состоит на учете в налоговых органах Российской Федерации, налоговым агентом по НДС является российская организация или индивидуальный предприниматель, которые действуют на основании договора поручения, комиссии или агентского договора. Согласно положению пункта 1 статьи 168 Налогового кодекса Российской Федерации, налоговые агенты предъявляют покупателю дополнительно к цене реализуемых товаров соответствующую сумму НДС.

Налоговый агент должен выставить покупателю корректировочный счет-фактуру

При этом в книге продаж налоговые агенты регистрируют счета-фактуры, которые выставлены покупателям, что соответствует нормам пункта 16 «Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость», утвержденным постановлением Правительства Российской Федерации от 26.12.11 № 1137. То есть, такие налоговые агенты выставляют покупателям счета-фактуры в общем порядке, как «обычные» налогоплательщики, которые реализуют товары на территории Российской Федерации. По общему правилу, которое установлено пунктом 1 статьи 169 Налогового кодекса Российской Федерации, корректировочный счет-фактура выставляется в случае уменьшения стоимости ранее отгруженных товаров.

Как полагают в Министерстве финансов, данное правило действует и в случае уменьшения цены товаров иностранным продавцом - принципалом.

Ка. корректировка счета-фактуры выданной по налоговому агенту

И в том и в другом случае это обоснованно, если есть корректировочный счет-фактура (п. 1 ст. 169, абз. 1, 2 п. 13 ст. 171, п. 10 ст. 172 НК РФ). Кроме того, доказать правомерность налоговых вычетов можно, предъявив инспектору:

- соглашение (уведомление) об изменении стоимости;

- первичные документы (накладные, акты) или бухгалтерские регистры, в которых отражено изменение стоимости поставленных (принятых к учету) товаров, работ, услуг.

А вот лишать продавца или покупателя права на вычет только из-за того, что первоначальная стоимость товаров (работ, услуг) была зафиксирована в налоговых накладных, а не в счетах-фактурах, проверяющие не могут. Ведь до 1 января 2015 года применять налоговую накладную допускалось российским законодательством.

Счет-фактура налогового агента в 1с 8.3 бухгалтерия 3.0

В таком случае меняется налоговая база и сумма вычета по НДС. Однако первоначальная стоимость, прописанная в договоре, остается прежней. Поэтому оснований, для того чтобы оформлять корректировочный счет-фактуру (единый корректировочный счет-фактуру), нет.

Продавец обязан выставить корректировочный счет-фактуру в течение пяти календарных дней с даты, когда согласует изменения с покупателем или уведомит его о них. Подтвердить согласие покупателя или факт его уведомления необходимо первичными документами. Например, договором или отдельным соглашением. Только при соблюдении этих условий НДС, указанный в корректировочном счете-фактуре, можно принять к вычету.

Такой порядок следует из положений пункта 3 статьи 168, пункта 13 статьи 171, пункта 10 статьи 172 Налогового кодекса РФ.

Работа с исправительными счетами-фактуры

Внимание

Такой порядок следует из положений абзаца 3 пункта 3 статьи 168, абзаца 1 пункта 13 статьи 171, подпункта 4 пункта 3 статьи 170 Налогового кодекса РФ, пунктов 2 и 12 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137. При аренде государственного или муниципального имущества арендатор не получает от арендодателя счета-фактуры на стоимость арендных услуг. Такие счета-фактуры арендатор – налоговый агент составляет самостоятельно и регистрирует их сначала в книге продаж, а затем по мере возникновения права на вычет – в книге покупок (п.

1 приложения 3, п. 15–16 раздела II приложения 5, п. 23 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). Сумму налога, удержанную из доходов арендодателя, арендатор перечисляет в бюджет и отражает в разделе II декларации по НДС. Суммы вычетов отражаются в разделе III декларации.

Как правильно оформить исправление не корректно введенной в прошлом отчетном периоде счета-фактуры выданной по налоговому агенту? Рекламное место пустует fordes 1 — 24.07.12 — 10:03 Для счетов-фактур на аванс (вид счета-фактуры На аванс), при исполнении обязанностей налогового агента (вид счета-фактуры Налоговый агент), на выполненные строительно-монтажные работы для собственного потребления (вид счета-фактуры На реализацию) исправленный счет-фактура составляется путем ввода на основании ранее введенного документа Счет-фактура выданный нового экземпляра этого вида. но как быть с проводками по 76.НА Список тем форума Рекламное место пустует Наведи порядок в своей работе используя конфигурацию 1C «Управление IT-отделом 8» ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере.

Корректировка счет фактуры у налогового агента

В общем случае, операции по реализации сырых шкур и лома в разделе 3 налоговой декларации по НДС налогоплательщиками - продавцами не отражаются. При этом в счетах-фактурах, корректировочных счетах-фактурах, выставляемых налогоплательщиками-продавцами при получении оплаты (частичной оплаты) в счет предстоящих поставок сырых шкур и лома, а также при их реализации делается соответствующая надпись или ставится штамп «НДС исчисляется налоговым агентом». В аналогичном порядке производится выставление счетов-фактур комиссионерами (агентами), реализующими (приобретающими) сырые шкуры и лом по договору комиссии (агентскому договору, предусматривающему реализацию или приобретение этих товаров от имени агента).

Важно

НДС с отгрузки и в случае изменения стоимости отгрузок в сторону увеличения («как за продавца»); 44-при восстановлении НДС в случае изменения стоимости отгрузок в сторону уменьшения («как за покупателя»). Образцы заполнения документов по НДС в случае покупки и продажи лома и сырых шкур представлены в приложении к письму ФНС № СД-4-3/ от 16.01.2018. В частности, представлены следующие образцы:

- счет-фактура на отгрузку;

- счет-фактура на аванс;

- корректировочные счета-фактуры (как в сторону увеличения, так и в сторону уменьшения стоимости);

- книги покупок и продаж продавца и покупателя;

- журнал учета счетов-фактур для посредников.

Скачать образцы счетов-фактур, книг продаж/покупок.

В корректировочном счете-фактуре отражают только те позиции первоначального документа, которые затронули изменения. Такой порядок установлен в пункте 2 приложения 2 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137. Если изменения затрагивают несколько поставок одному контрагенту, то составлять на каждый первичный документ отдельный корректировочный счет-фактуру не обязательно.

Вместо этого оформите единый корректировочный счет-фактуру. В нем и отразите все изменения. Только учтите, что в исходных счетах-фактурах наименование, цена, налоговая ставка товаров, работ, услуг, имущественных прав должны совпадать. Такой порядок предусмотрен абзацем 2 подпункта 13 пункта 5.2 статьи 169 Налогового кодекса РФ и подтвержден письмами Минфина России от 8 сентября 2014 г.

ФНС России от 12 марта 2012 г. № ЕД-4-3/4143. Ситуация: нужно ли выставлять корректировочный счет-фактуру (единый корректировочный счет-фактуру), если стоимость товаров меняется в связи с изменением курса рубля? Нет, не нужно. Корректировочный счет-фактуру (единый корректировочный счет-фактуру) нужно выставить, если меняется цена или количество отгруженных товаров (работ, услуг, имущественных прав). То есть когда меняются первоначальные показатели, предусмотренные договором (контрактом).

Это следует из абзаца 3 пункта 3 статьи 168 Налогового кодекса РФ. Стоимость товаров (работ, услуг, имущественных прав) в договоре может быть определена в иностранной валюте или условных единицах. Если расчеты по таким договорам ведутся в рублях, то сумма НДС, которую продавец предъявляет покупателю, определяется в зависимости от курса иностранной валюты (у.

Составление счетов-фактур Пока действующее Постановление Правительства РФ от 26.12.2011 № 1137 не содержит информации о заполнении счетов-фактур в случае реализации лома и сырых шкур. В этой связи ФНС выпустила свои рекомендации. Так, например, при выставлении счета-фактуры на бумажном носителе при отгрузке, в том числе при получении оплаты (частичной оплаты) в счет предстоящих поставок сырых шкур и лома, в графах 8 −9 рекомендуется ставить прочерки, а в графе 7 указывать «НДС исчисляется налоговым агентом». В случае выставления счета-фактуры в электронной форме графа 1а не заполняется, в графе 7 указывается «НДС исчисляется налоговым агентом», а в графах 8 - 9 следует указывать цифру «0».